El MEF prevé 2,5% y 3% de expansión

Además no creen que el gobierno cumpla con metas de déficit y precios.

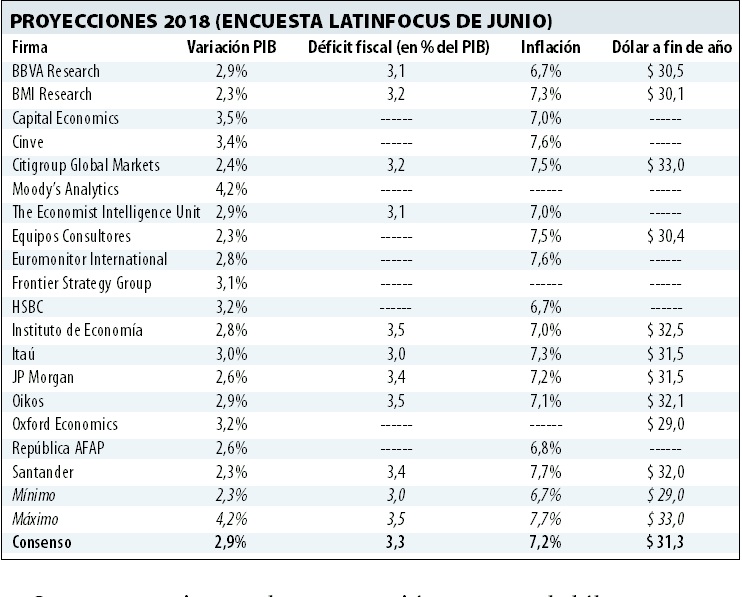

Los analistas y bancos ajustaron levemente a la baja —en junio respecto a mayo— sus proyecciones de crecimiento de la economía, al tiempo que elevaron la estimación del precio del dólar para fin de 2018.

Eso se desprende de la encuesta FocusEconomics Consensus Forecast LatinFocus de mayo (a la que accedió El País) elaborada por FocusEconomics.

Las respuestas fueron recolectadas entre el 5 y el 11 de junio, por lo que en el caso del Producto Interno Bruto (PIB) no recogieron el dato del primer trimestre de 2018 divulgado el jueves 14 (la economía creció 2,2% en el primer trimestre frente al mismo período de 2017).

FocusEconomics señaló que "si bien la región se encuentra en mejores condiciones luego de un desafiante 2015-2016, la recuperación sigue siendo débil y la economía persiste floja. Incluso, los datos recientes para el segundo trimestre sugieren que los vientos en contra para el crecimiento continúan aumentando, amenazando la fortaleza de la recuperación".

"Además del ruido político, la fuga de capitales de los mercados emergentes ha golpeado a muchas de las monedas de la región, ejerciendo presión sobre los bancos centrales", agregó.

"Las perspectivas de crecimiento de América Latina para 2018 se revisaron a la baja este mes" por parte de los analistas, según FocusEconomics. "El PIB regional ahora se estima que crezca un 1,9% en 2018, un descenso de 0,3 puntos porcentuales con respecto al pronóstico del mes pasado. Detrás del ajuste hubo revisiones a la baja considerables de las perspectivas económicas de Argentina y Brasil", añadió.

"Adicionalmente a las rebajas de las previsiones de Argentina y Brasil, Uruguay y Venezuela también vieron empeorar sus perspectivas para 2018 en este mes. Los factores relacionados con el clima están amargando las perspectivas para el sector agrícola de Uruguay, mientras que Venezuela sigue sumida en una profunda crisis económica", indicó el reporte.

Para el caso de Uruguay, la proyección de consenso de crecimiento de la economía pasó de 3,1% a 2,9% para este año. Las respuestas van entre 2,3% (BMI Research, Equipos Consultores y Santander) y 4,2% (Moodys Analytics). Para 2019 también economistas y bancos redujeron sus estimaciones del PIB de 3,1% a 3%, con respuestas entre 2,2% (Citigroup) y 3,6% (Cinve).

Dólar.

"Mientras que la inflación moderada había dado a los bancos centrales de la región espacio para flexibilizar la política monetaria en los últimos trimestres, el ciclo de alzas de la Reserva Federal (Fed) de Estados Unidos ha borrado la ventana de tasas más bajas, provocando salidas de capitales de economías de mercados emergentes. En las últimas semanas, los bancos centrales de Argentina, Brasil, México y Perú mantuvieron las tasas de interés sin cambios", afirmó FocusEconomics.

La Fed resolvió la semana pasada subir su tasa de interés de referencia a 1,75%-2% y adelantó que espera otras dos alzas este año en vez de una. Las consecuencias: un dólar fortaleciéndose más y un financiamiento para países emergentes —como Uruguay— que seguirá encareciéndose.

Los economistas y bancos elevaron sus proyecciones respecto al dólar para fin de año, previo a conocer la decisión de la Fed.

Así, a fin de 2018 los analistas prevén en consenso que la moneda estadounidense cotice a $ 31,30, cuando hace un mes estimaban que lo haría en $ 30.

Las respuestas en junio van entre $ 29 (Oxford Economics) y $ 33 (Citigroup).

El viernes la moneda estadounidense cotizó en promedio a $ 31,606 y marcó un máximo desde el 9 de mayo de 2016.

Al cierre de 2019 la estimación es que el dólar tenga un precio de $ 33,20, cuando hace un mes la previsión era de $ 31,60. Las respuestas oscilaron entre $ 29,80 (Oxford Economics) y $ 35 (Citigroup).

Déficit.

La próxima Rendición de Cuentas es la última del período en la que puede incrementar el gasto, en un contexto electoral para 2019 que se presenta muy parejo y con la necesidad de reducir el déficit fiscal, actualmente en 3,4% del PIB.

Así, el gobierno resolvió aumentar el gasto en US$ 160 millones y elevar las metas de déficit fiscal de 2,9% a 3,2% del PIB para este año y de 2,5% a 2,9% para fin de 2019.

Los bancos y consultoras ya no creían en las metas del gobierno y tampoco lo hacen ahora con los cambios de objetivo, si bien mantuvieron las previsiones de mayo.

En efecto, la proyección de consenso para este año es de un déficit fiscal de 3,3% del PIB con respuestas entre 3% (Itaú) y 3,5% (Instituto de Economía y Oikos) del Producto.

Para 2019 los analistas tampoco creen que el gobierno cumpla su meta fiscal ya que estimaron en consenso que el rojo de las cuentas públicas sea de 3,1% del PIB. En este caso las respuestas oscilaron entre 2,7% del PIB (Itaú y BBVA Research) y 3,6% del Producto (Oikos).

Inflación.

Los analistas creen que no se cumplirá la meta del Banco Central de ubicar la suba de precios entre 3% y 7% en el año. Para 2018, los bancos y consultoras no cambiaron su proyección de consenso de una inflación de 7,2%, con respuestas entre 6,7% (HSBC y BBVA Research) y 7,7% (Santander). Para 2019 también estiman 7,2% con respuestas entre 6,5% (HSBC) y 8,2% (Equipos Consultores).