INFORME

La Asesoría General en Seguridad Social del Banco de Previsión Social (BPS) proyectó ingresos, egresos y resultado financiero del instituto hasta 2075.

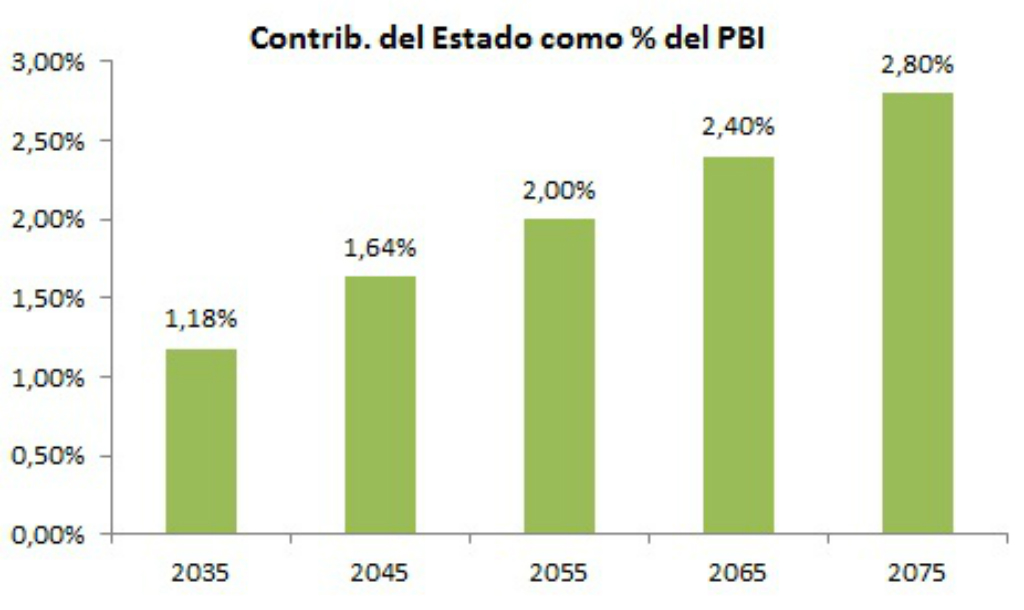

Una proyección financiera a 55 años que hizo el Banco de Previsión Social (BPS) mostró que los “efectos del envejecimiento demográfico” lograrán a largo plazo “invisibilizar la contracción del sistema buscada por la ley” de 1996 -que creó el régimen mixto-. Es que se prevé que la asistencia financiera del Estado al organismo en la parte contributiva del régimen (sin contar subsidios como el seguro de paro) crecerá de 1,18% del Producto Interno Bruto (PIB) en 2035 a 2,8% del Producto en 2075.

En momentos que el sistema político tiene la intención de procesar lo más pronto posible una reforma de la seguridad social -ha trascendido que en la coalición buscarán acortar los plazos de actuación de la comisión de expertos que asesorará al Poder Ejecutivo, que inicialmente debía elevar un informe final antes de finalizar el 2021-, se conoció el informe de la Asesoría General en Seguridad Social del BPS que estimó variables demográficas y de financiación hasta dentro de 55 años.

Se trata de “un insumo central para el debate de la reforma”, sostuvo Hugo Bai, economista que forma parte de la representación de los trabajadores en el BPS.

El informe del instituto previsional realiza “proyecciones financieras de ingresos y egresos del sistema de invalidez, vejez y sobrevivencia contributivo del régimen obligatorio de solidaridad intergeneracional administrado por el BPS, para el período 2030-2075”. Para ello, se toman como base los números de 2018 y 2019 de las variables físicas y monetarias que influyen en los temas a estudio.

Bai explicó que al abarcar solo al régimen contributivo, se toman como ingresos “los aportes personales y patronales, algunos impuestos afectados (4,6 puntos del 7% destinado al BPS del IVA, todo el IASS que pagan parte de los jubilados y el 52% del sustitutivo del Cofis) y partidas menores”, y como egresos “las jubilaciones, pensiones por fallecimiento, otras prestaciones (como subsidios transitorios o subsidios por expensas funerarias) y la cuotaparte de los gastos administrativos” del sistema.

“No se contempla los recursos y prestaciones de actividad (seguro por enfermedad, subsidio por maternidad y desempleo) ni las prestaciones asistenciales (tales como las pensiones no contributivas por invalidez y vejez, y las asignaciones familiares)”, aclara el informe.

Proyección a mediano plazo.

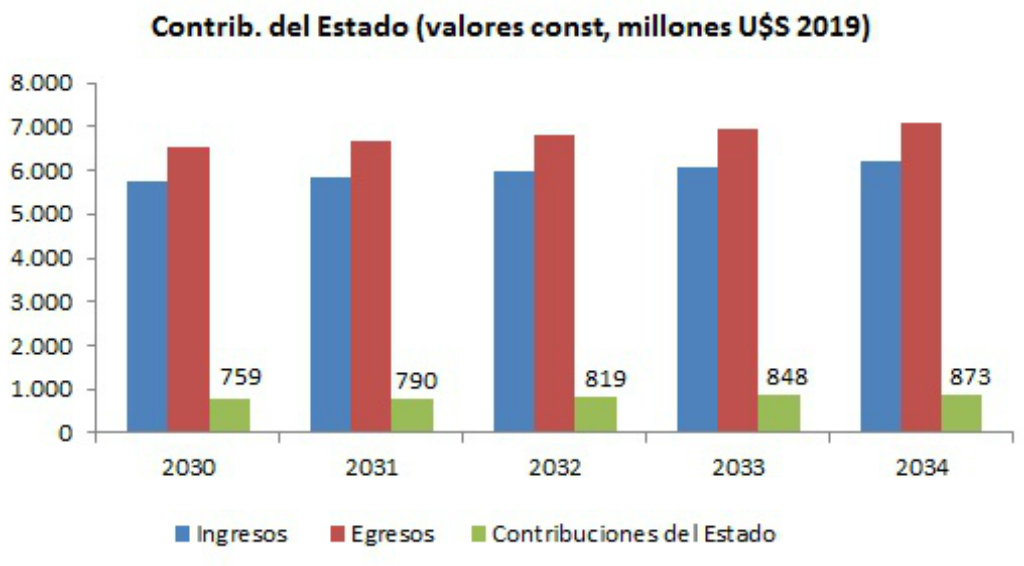

Según la estimación del BPS, entre 2030 y 2034 “se prevé que los ingresos crezcan en promedio un 1,9% anual”, con un aumento de los aportes (1,8% en promedio cada año) inferior al de los impuestos afectados (2%), y una suba de la recaudación por multas y otros ingresos (1,8%). También habrá una tasa anual incremental de ingresos del fideicomiso creado por la ley de “cincuentones”.

Entre estos años “el régimen vigente llegaría a la madurez, por lo cual la contracción del mismo estaría en su plenitud”.

En línea con esto, la pérdida gradual de aportes “ya estaría consolidada” y los ingresos por este concepto variarían de 5,4% del PIB en 2030 al 5,36% del Producto en 2034. Así es que los ingresos del pilar solidario de la seguridad social que administra el BPS “pasarían de representar el 8,25% del PBI en el 2030 al 8,22% en el 2034”.

En el caso de los egresos, el BPS “prevé crecimientos promedio anuales en el entorno del 2,1%”, con un incremento promedio de las jubilaciones de 2,3% al año y de las pensiones de 1,5%. Esta variación “es atribuible principalmente al crecimiento estimado del salario real en el período”. En términos del PIB, los egresos pasarían de significar 9,34% en 2030 a 9,38% cuatro años después.

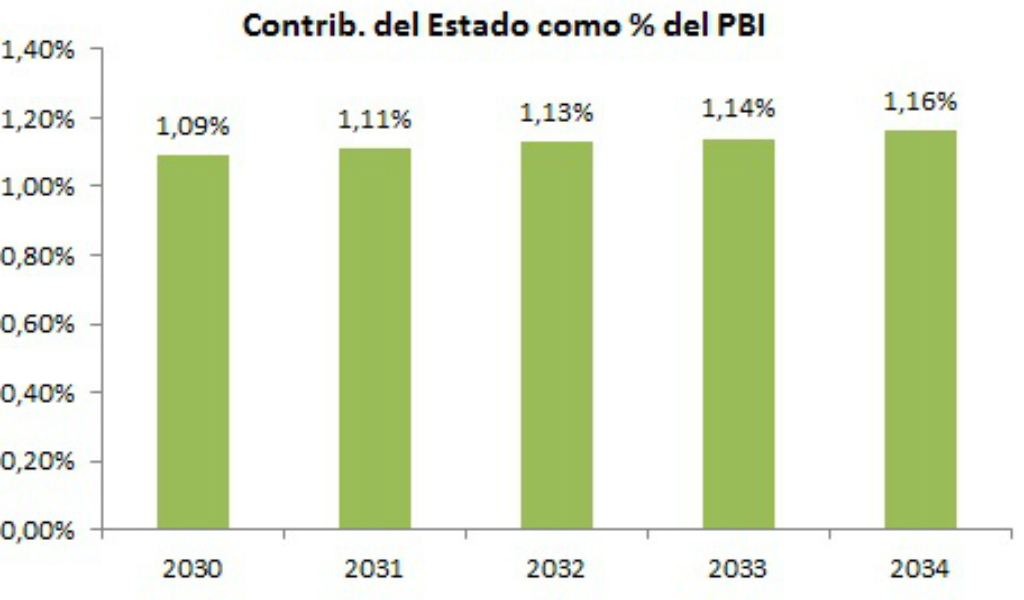

Al pasar raya, el estudio subrayó que “las contribuciones del Estado serían necesarias” en este período y “crecerían a un ritmo del 3,6% promedio anual, pasando de US$ 759 millones en el 2030 a US$ 874 millones en el 2034”. Esto representa un salto en la asistencia al BPS del 1,09% del PIB en 2030 al 1,16% del Producto cuatro años más tarde.

Proyección a largo plazo.

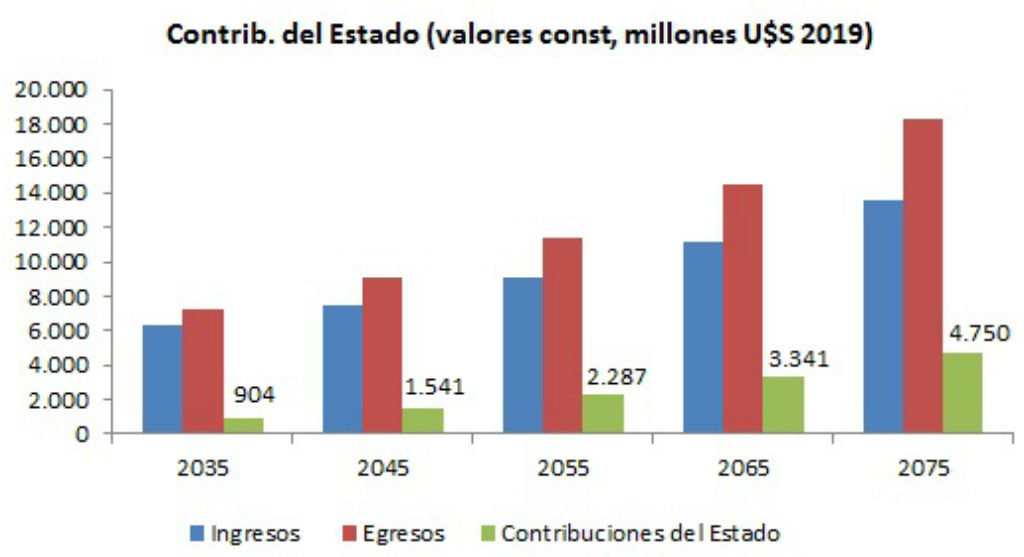

Al extender el ejercicio de proyección de variables hasta 2075, se observó que los ingresos totales del BPS para el régimen contributivo crecería 1,9% en promedio al año, con una suba del 2% en lo estimado por aportes, impuestos, multas y otros ingresos.

“El incremento de los aportes se explica fundamentalmente por el aumento de los salarios reales en el período, ya que el crecimiento físico de los cotizantes se encontraría en el entorno del 0,1% anual promedio”, analizó el reporte.

Así las cosas, los ingresos totales pasarían de ser 8,22% del PIB en 2035 a 7,95% del Producto 40 años después. “Se visualiza la consolidación del efecto de la contracción del sistema por lo cual los aportes personales a partir del 2055 se mantendrían en el entorno del 5,30% del PBI”, agregó el estudio del BPS.

En cuanto a las erogaciones, se prevé que crezcan en promedio 2,3% anual, con jubilaciones que aumentarían 2,5% y pensiones 1,5%. El pago de jubilaciones crecería “por el efecto del envejecimiento demográfico”, “el aumento de los salarios reales a través de la regla de indexación”, “las facilidades para acceder a las jubilaciones otorgadas por la ley de flexibilización (de 2008)” y “los nuevos puestos cotizantes que en el largo plazo accederán a una jubilación”.

En términos del PIB, los egresos pasarían del 9,39% en 2035 al 10,76% en 2075. La explicación a esto son “las bajas en las tasas de mortalidad por edad, que hace que cada pasividad tenga que servirse durante más años en promedio”, no alcanzando a contrarrestar este fenómeno el descenso a largo plazo en lo destinado a pensiones.

El resultado de la proyección muestra que “las variaciones anuales de los egresos superan a las de los ingresos” por lo que las contribuciones del Estado al BPS “se estima que seguirían creciendo”, pasando de 1,18% del PIB en 2035 a 2,80% en 2075.

Esto lleva a afirmar que “en el horizonte proyectado no se visualiza que el sistema reformado llegue al equilibrio financiero”, habiendo dos “fundamentos que podrían explicar” el rojo: “la existencia de mínimos jubilatorios” por ley y por decreto (que han aumentado la cobertura y suficiencia del sistema pero impactan en la financiación); o “un desequilibrio actuarial por efecto de la longevidad de vida”.

“Se requieren reformas”, pero no hay “una bomba de tiempo”

Bai se pronunció en Twitter sobre la proyección del BPS y aclaró que se tomó una “opción metodológica válida” para distribuir los impuestos entre el régimen contributivo y el no contributivo, pero hay otras “que cambian la magnitud del desequilibrio (financiero)” a largo plazo. Ante esto, pidió “analizar la tendencia”, que muestra que “el desequilibrio del régimen contributivo se incrementa a un ritmo relativamente lento pero de forma sostenida”. Esto “deja muy claro que se requieren reformas para atender la sostenibilidad financiera” del régimen, pero también “que no estamos ante una situación dramática, una bomba de tiempo que exige medidas inmediatas y radicales”, subrayó Bai.