IMPUESTO

En la última década ha crecido la cantidad de contribuyentes del IRPF en Uruguay, así como la tasa efectiva promedio que pagan por el impuesto.

Este contenido es exclusivo para nuestros suscriptores.

Cada vez más personas pagan el Impuesto a la Renta de las Personas Físicas (IRPF) -lo que refleja en parte mayores salarios- y la tasa efectiva abonada alcanzó en 2018 el mayor guarismo en 10 años, según el informe “Análisis de resultados del Impuesto a la Renta de las Personas Físicas y del Impuesto de Asistencia a la Seguridad Social-Ejercicio 2018” divulgado por la Dirección General Impositiva el 31 de diciembre de 2019.

En 2009 había 1.210.506 personas con ingresos por trabajo, de las cuales 302.095 terminaron siendo contribuyentes de IRPF (24,96% del total). En 2018 fueron 1.333.666 las personas con ingresos por trabajo, de los que 460.642 terminaron siendo contribuyentes de IRPF (34,54% del total). Visto de otra manera, el 65,46% de los trabajadores no paga IRPF.

Esto refleja por un lado, el aumento del empleo en el período considerado, pero sobre todo la suba de las remuneraciones reales. A eso se suma que el ajuste fiscal de 2017 incluyó cambios en el IRPF como una reducción de la tasa a la que se computan las deducciones.

El IRPF es un impuesto dual, que grava a las rentas del trabajo y del capital de manera diferente. A las primeras lo hace en forma progresional con diferentes tasas que recaen sobre un tramo del ingreso, mientras que a las últimas las grava con una tasa uniforme.

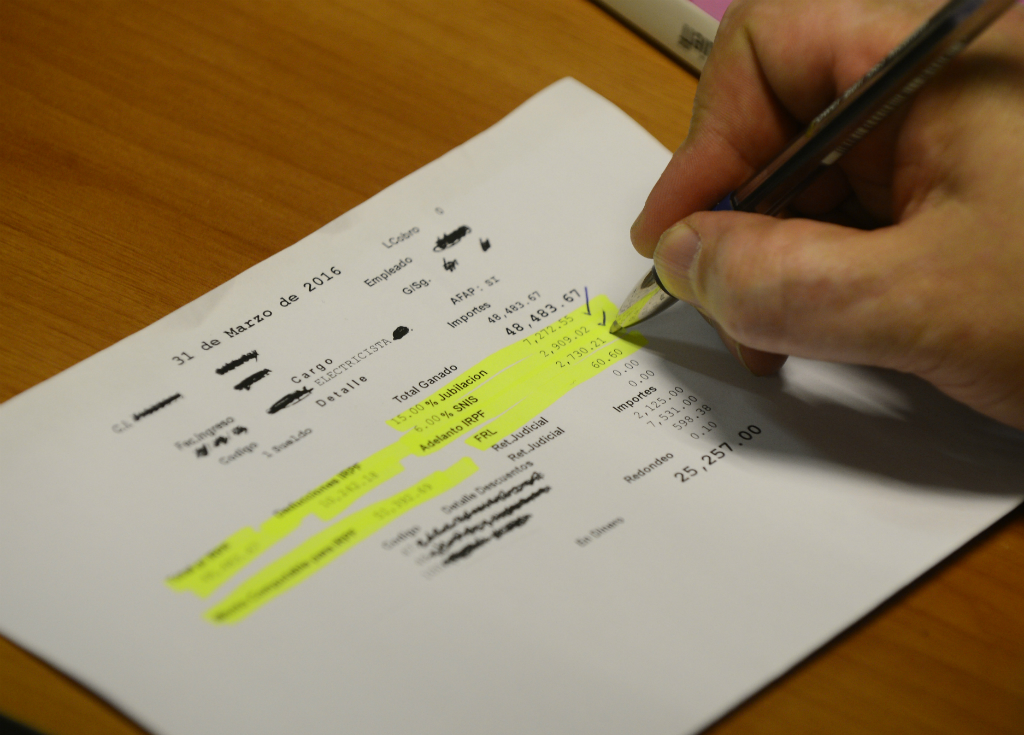

En el caso de las rentas del trabajo las tasas por tramo de ingreso son de 10%, 15%, 24%, 25%, 27%, 31% y 36%. En 2018 se abonaba el 10% por el tramo de ingreso entre $ 26.937 y $ 38.480. Eso implica que, por ejemplo, una persona con un ingreso de $ 35.000, por los primeros $ 26.936 no pagaba nada porque ese era el mínimo no imponible y por el tramo que superaba los $ 26.936 ($ 8.064 en este ejemplo) pagaba el 10% ($ 806,40 en ese caso) previo a aplicarse las deducciones. Por tanto su tasa efectiva pagada de IRPF (previo a deducciones) no era 10%, si no 2,3%.

La tasa efectiva “se calcula para cada individuo, como el cociente entre el impuesto devengado en el ejercicio 2018 y el monto total de sus ingresos en el mismo período. Por lo tanto, la tasa efectiva indica cuánto es el impuesto medido en porcentaje del ingreso”, indicó el informe de la DGI.

Entre 2009 y 2014, la tasa efectiva promedio pagada por los contribuyentes del IRPF fue de 5,4% (en 2013 estuvo levemente por debajo, con 5,3%). Para ello fue clave que en 2011 y 2012 se introdujeron mejoras en las deducciones (incluyendo la posibilidad de recibir un crédito fiscal de 6% por alquiler pagado por vivienda y la deducción de la cuota hipotecaria).

A partir de 2015 la tasa efectiva pagada por IRPF aumenta. En esto influyó el incremento de las remuneraciones reales y también el método de cálculo de la Base de Prestaciones y Contribuciones (BPC), que es la que se utiliza para determinar los montos del mínimo no imponible y las franjas (están expresadas en BPC). La BPC se reajusta todos los 1° de enero y según la normativa el Poder Ejecutivo puede optar por hacerla variar según la evolución del Índice de Precios del Consumo (IPC) o del Índice Medio de Salarios.

Al crecer el salario más que los precios, el gobierno ha optado todos los años por ajustar por IPC, lo que lleva a aumentar la base imponible (nuevos contribuyentes quedaron comprendidos) y también la carga sobre los que ya eran contribuyentes.

En 2017 un cambio en el IRPF -como parte de un ajuste fiscal- llevó a incorporar franjas de tasas y aumentar otras, al mismo tiempo que se redujeron las tasas a las que se aplican las deducciones. Ello redundó en que la tasa efectiva pasara del 6,3% en 2016 a 7,6% en 2017. En 2018 la tasa efectiva llegó a 7,7% marcando un máximo en la presión del IRPF sobre los contribuyentes que lo pagan.

Esa es la tasa promedio efectiva en general, pero no significa que todos paguen la misma ya que el IRPF busca que el impuesto en términos relativos recaiga más sobre aquellos con ingresos más altos.

El informe de la DGI mostró que con ingresos mensuales entre $ 26.937 (supera el mínimo no imponible) y $ 40.404 en 2018 hubo 246.465 personas, de las que solamente 29.185 fueron contribuyentes del IRPF. Esos 29.185 pagaron una tasa efectiva promedio de 1,3%.

Con ingresos entre $ 40.405 y $ 53.872 en 2018 hubo 147.642 personas, de las que 128.202 fueron contribuyentes del IRPF y pagaron una tasa efectiva promedio de 3,1%.

A su vez, hubo 154.910 personas con ingresos entre $ 53.873 y $ 80.808, de las que 154.155 fueron contribuyentes y pagaron una tasa efectiva promedio de IRPF de 6,7%.

Las 65.325 personas que tuvieron ingresos entre $ 80.809 y $ 107.744 pagaron una tasa efectiva promedio de IRPF de 11,3%. Para los 49.710 trabajadores que percibieron ingresos mensuales entre $ 107.745 y $ 161.616 la tasa efectiva pagada fue de 14,2%. Los 16.999 trabajadores con ingresos entre $ 161.617 y $ 215.488 pagaron una tasa efectiva promedio de IRPF de 16,8%. A su vez, 14.280 trabajadores con ingresos entre $ 215.489 y $ 430.976 abonaron una tasa efectiva promedio de IRPF de 19,6%.

Para los trabajadores con ingresos más altos, la tasa efectiva superó el 25%

Núcleo familiar.

Desde el año 2009, el IRPF se puede liquidar como núcleo familiar. La declaración como núcleo familiar conviene siempre que uno de los dos (cónyuges o concubino) no trabaje o perciba no más de un salario mínimo nacional al mes. En otros (donde ambos trabajan y perciben más de un salario mínimo nacional) depende de cada caso.

Desde que se implementó la posibilidad, los núcleos familiares para el IRPF fueron aumentando año a año hasta llegar a 22.567 en 2013. A partir de allí han comenzado a bajar hasta llegar en 2018 a un mínimo desde 2009: 13.186.

Características del IRPF.

En 2018, por el IRPF categoría I (rentas del capital) se recaudaron $ 9.487,7 millones, de los que la mayor parte son de alquileres y otras rentas de capital inmobiliario: $ 3.969,3 millones.

En 2018 por el IRPF categoría II (rentas del trabajo) hubo 460.642 contribuyentes (de 1.333.666 personas con ingresos laborales) que abonaron $ 52.784,3 millones.

Solo una minoría de contribuyentes del IRPF está obligada a presentar declaración jurada. Muchos no obligados la presentan para obtener un crédito a favor En 2018 fueron 231.498.

Del 1.333.666 personas con ingresos en 2018, 34.704 eran independientes y 32.526 dependientes e independientes. De ellos, pagaron IRPF 23.272 y 13.680 respectivamente.

En 2018 hubo 2.794 trabajadores con ingresos de más $ 430.977 al mes. En esos casos, la tasa efectiva pagada de IRPF fue de 25,8% frente a 7,7% que pagó el promedio de empleados.